Cukai Keuntungan Harta Tanah (CKHT) adalah sejenis cukai keuntungan modal yang dikenakan ke atas penjualan harta tanah di Malaysia. Dari tempoh 2008-2009, CKHT telah digantung sementara, dan diperkenalkan semula pada tahun 2010. Pada tahun 2014, kadar CKHT telah dinaikkan bagi tahun kelima berturuT-turut sejak 2009. Bagaimanakah CKHT dikira, dan apakah impaknya?

Berdasarkan Akta Cukai keuntungan harta tanah 1976, CKHT ialah cukai dikenakan ke atas keuntungan daripada penjualan harta tanah. Keuntungan yang boleh dicukai adalah keuntungan apabila penjualan harga lebih dari harga rumah yang dibeli. Apa yang kebanyakan orang tidak tahu adalah bahawa CKHT adalah juga digunakan dalam pemerolehan dan penjualan saham dalam syarikat di mana 75% aset adalah dalam hartanah, juga dikenali sebagai harta tanah Syarikat (RPC). CKHT dikenakan kepada kedua – dua pihak, iaitu pemastautin dan bukan pemastautin.

Anda akan hanya boleh dikenakan cukai pada keuntungan modal bersih yang positif iaitu harga penjualan ditolak daripada harga dibeli tolak caj yang pelbagai seperti; (setem duti, yuran guaman, bayaran iklan, dan sebagainya). Selain itu, pengecualian ke atas jumlah kena cukai diberikan kepada individu (syarikat tidak termasuk). Tempoh pemegangan adalah dari tarikh Perjanjian Jual Beli sehingga tarikh penjualan. Bagi pengiraan cepat dan mudah, formulanya adalah:

Keuntungan Terkena Cukai (C.G) = Harga Penjualan - Harga Dibeli

Keuntungan Terkena Cukai Bersih

= Keuntungan Terkena Cukai- Pengecualian(RM10, 000 atau 10% daripada C.G, yang mana lebih tinggi)

Cukai yang kena dibayar = Kadar CKHT (berdasarkan tempoh pegangan)* Keuntungan Cukai Bersih

Pengecualian RPGTBerita baik! CKHT boleh dikecualikan. Antara pengecualian CKHT yang adalah:

1) Pengecualian ke atas keuntungan daripada penjualan hartanah kediaman satu sekali dalam seumur hidup kepada individu (Sila menggunakan peluang sekali dalam seumur hidup ini dengan bijak!)

2) Pengecualian ke atas keuntungan daripada penjualan hartanah antara ahli-ahli keluarga (contoh: suami dan isteri, ibu bapa dan anak-anak dan datuk dan nenek dan cucu-cucu)

3) 10% daripada keuntungan ATAU RM10, 000 bagi setiap transaksi (yang mana lebih tinggi) tidak dikenakan cukai

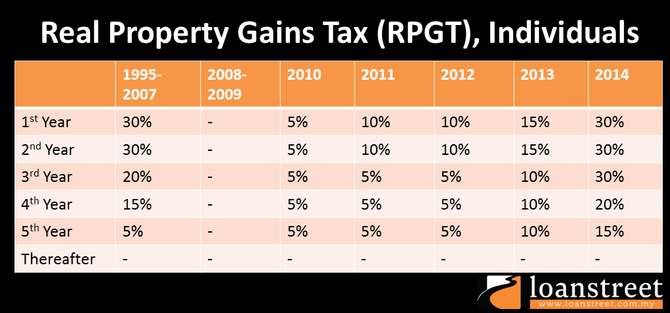

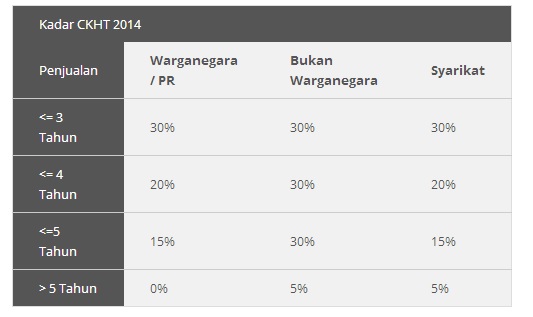

Bajet 2014

Selaras dengan pengumuman Bajet 2014, kadar bagi CKHT telah meningkat. Sebab utama Kerajaan untuk kenaikan ini adalah terutamanya untuk mengurangkan aktiviti spekulasi atas harga perumahan dan pasaran harta tanah. Kerajaan percaya dengan kenaikan CKHT membolehkan Rakyat membeli rumah baru dengan harga yang berpatutan. Namun dalam jangka panjang, kenaikan kadar CKHT akan mengurangkan jualan pasaran sekunder (sub jualan) dan juga mungkin mengurangkan pelaburan hartanah oleh pelabur tempatan dan luar negara. Berikut adalah kadar CKHT yang berkuatkuasa mulai 1 Januari 2014:

Berdasarkan Akta Cukai keuntungan harta tanah 1976, CKHT ialah cukai dikenakan ke atas keuntungan daripada penjualan harta tanah. Keuntungan yang boleh dicukai adalah keuntungan apabila penjualan harga lebih dari harga rumah yang dibeli. Apa yang kebanyakan orang tidak tahu adalah bahawa CKHT adalah juga digunakan dalam pemerolehan dan penjualan saham dalam syarikat di mana 75% aset adalah dalam hartanah, juga dikenali sebagai harta tanah Syarikat (RPC). CKHT dikenakan kepada kedua – dua pihak, iaitu pemastautin dan bukan pemastautin.

Anda akan hanya boleh dikenakan cukai pada keuntungan modal bersih yang positif iaitu harga penjualan ditolak daripada harga dibeli tolak caj yang pelbagai seperti; (setem duti, yuran guaman, bayaran iklan, dan sebagainya). Selain itu, pengecualian ke atas jumlah kena cukai diberikan kepada individu (syarikat tidak termasuk). Tempoh pemegangan adalah dari tarikh Perjanjian Jual Beli sehingga tarikh penjualan. Bagi pengiraan cepat dan mudah, formulanya adalah:

Keuntungan Terkena Cukai (C.G) = Harga Penjualan - Harga Dibeli

Keuntungan Terkena Cukai Bersih

= Keuntungan Terkena Cukai- Pengecualian(RM10, 000 atau 10% daripada C.G, yang mana lebih tinggi)

Cukai yang kena dibayar = Kadar CKHT (berdasarkan tempoh pegangan)* Keuntungan Cukai Bersih

Pengecualian RPGTBerita baik! CKHT boleh dikecualikan. Antara pengecualian CKHT yang adalah:

1) Pengecualian ke atas keuntungan daripada penjualan hartanah kediaman satu sekali dalam seumur hidup kepada individu (Sila menggunakan peluang sekali dalam seumur hidup ini dengan bijak!)

2) Pengecualian ke atas keuntungan daripada penjualan hartanah antara ahli-ahli keluarga (contoh: suami dan isteri, ibu bapa dan anak-anak dan datuk dan nenek dan cucu-cucu)

3) 10% daripada keuntungan ATAU RM10, 000 bagi setiap transaksi (yang mana lebih tinggi) tidak dikenakan cukai

Bajet 2014

Selaras dengan pengumuman Bajet 2014, kadar bagi CKHT telah meningkat. Sebab utama Kerajaan untuk kenaikan ini adalah terutamanya untuk mengurangkan aktiviti spekulasi atas harga perumahan dan pasaran harta tanah. Kerajaan percaya dengan kenaikan CKHT membolehkan Rakyat membeli rumah baru dengan harga yang berpatutan. Namun dalam jangka panjang, kenaikan kadar CKHT akan mengurangkan jualan pasaran sekunder (sub jualan) dan juga mungkin mengurangkan pelaburan hartanah oleh pelabur tempatan dan luar negara. Berikut adalah kadar CKHT yang berkuatkuasa mulai 1 Januari 2014:

Kesimpulan Kenaikan CKHT mempunyai pro dan kontra sendiri. Ia mempunyai kesan yang kurang terhadap pembeli tulen berbanding spekulator. Untuk pengiraan cepat CKHT, sila gunakan Kalkulator CKHT.

RSS Feed

RSS Feed